자금출처조사와 소득 지출 분석시스템

- 국세청 세무조사/자금출처조사와 소득 지출 분석 시스템

- 2019. 8. 16. 17:22

자금출처조사와 소득 지출 분석 시스템

국세청에서는 세무조사 대상을 선정할 때, 성실도분석시스템(CAF)을 활용합니다. 즉 ‘신고성실도’를 평가합니다. 신고성실도 평가요소는 351개 항목으로 구성되어 있는데, 매출액, 신고소득, 접대비 등으로 다양하게 구성되어 있습니다.

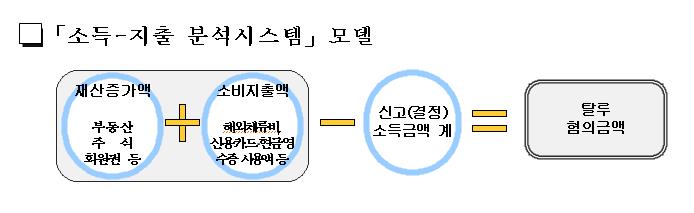

오늘은 세무조사 시스템 중에서 활발하게 활용되고 있는 ‘소득 지출분석 시스템’에 대해 소개 드리겠습니다. 일명 ‘PCI 시스템(Property, Consumption and Income Analysis System)이라고 명명합니다. 소득-지출 분석시스템은 국세청에서 보유하고 있는 과세정보자료를 체계적으로 통합 관리하여 일정기간 신고소득(Income)과 재산증가(Property) 그리고 소비지출액(Consumption)을 비교, 분석하는 시스템입니다.

취득 자산에 대한 자금출처를 충분히 소명하지 못할 경우, 과세당국은 누군가로부터 무상으로 받은 것으로 봅니다. 만약 취득 재산을 소명하지 못하면, 무슨 세금을 추징할까요? 바로 ‘증여세’를 추징합니다. 증여세는 자산을 준 사람에게 책임을 물리지 않고, 자산을 무상으로 받은 사람에게 추징하는 것이 원칙입니다.

소득-지출 분석시스템을 통한 혐의 적출사례

I. 회사의 자금으로 개인 부동산 취득 혐의 사례

해당 납세자는 법인의 대표이사로 근무하면서 최근 5년간 근로소득금액 309백만원(월 5백만원)을 신고하였으나, 시가 35억원 하는 아파트에 거주하며, 고급승용차를 소유하고, 가족 7명이 해외여행 등을 112차례 다녀왔음. 소득에 비해 소비수준이 과다한 것으로 분석되었음. 신고소득에 비해 소비수준이 과다하며, 대표이사로 있는 기업자금을 사적으로 유출하여 부동산 취득자금 및 생활비 등에 사용한 것으로 추정됨.

II. 고소득 의료업자의 과소신고 혐의 사례

해당 사업자는 개인병원을 운영. 최근 5년간 종합소득금액 322백만원(월 5백만원)을 신고하였음. 그러나 시가 25억원 하는 고급주택에 거주하며, 고급승용차를 소유하고, 자녀 3명을 캐나다로 유학 보내고, 해외여행 등을 32차례 다녀왔음. 소득에 비해 소비수준이 과다한 것으로 분석되었음. 신고소득에 비해 재산증가 및 소비수준이 과다함. 병의원 수입금액 누락 혐의가 있으며, 최근 5층 상가를 2,818백만원에 취득하였으나 그 자금출처가 불투명함.