중소기업 성과공유제

- 중소기업 지원제도

- 2023. 1. 11. 10:34

※ <성과공유제> 관련 세법 내용

제19조(성과공유 중소기업의 경영성과급에 대한 세액공제 등)

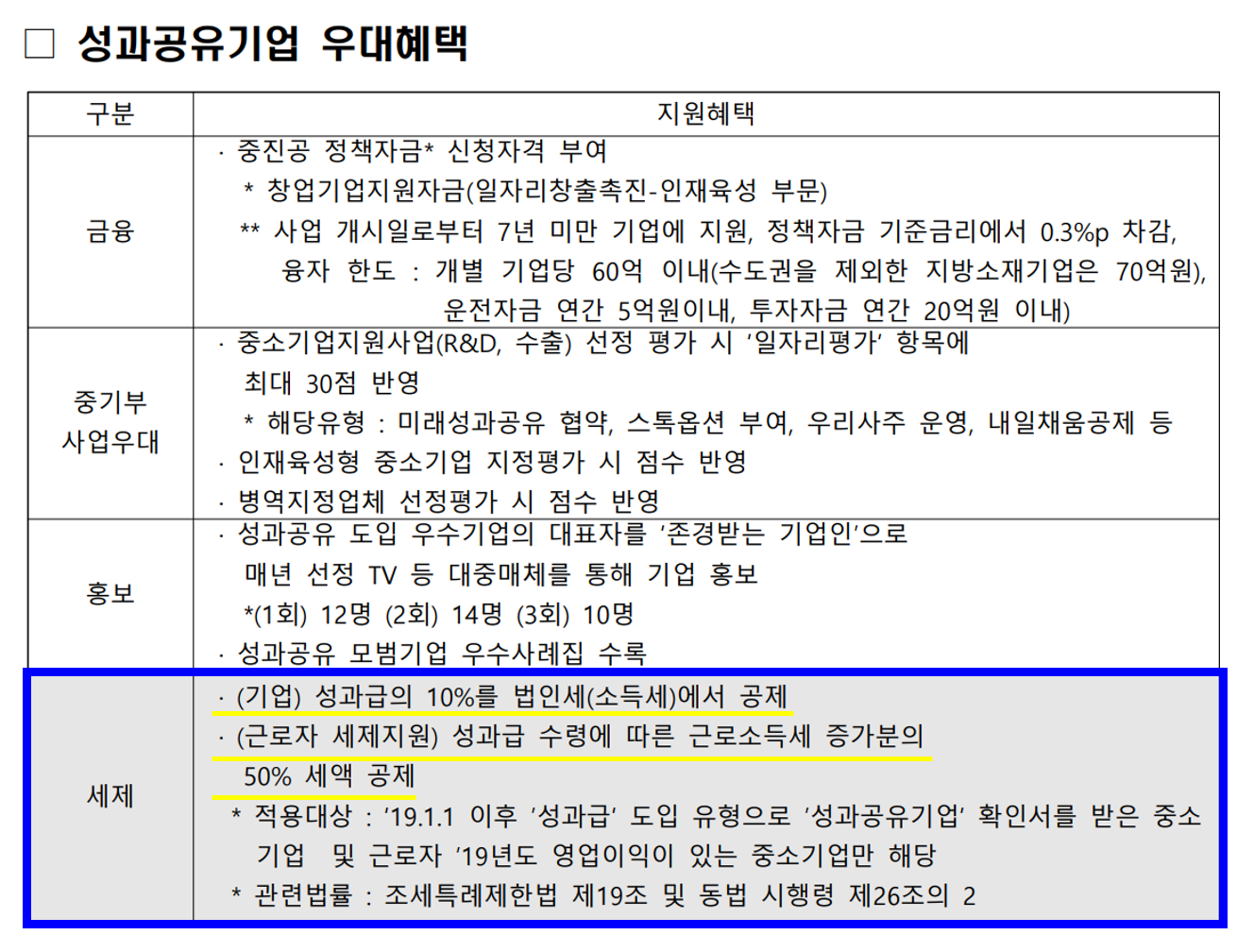

① 「중소기업 인력지원 특별법」 제27조의2제1항에 따른 중소기업(이하 이 조에서 “성과공유 중소기업”이라 한다)이 대통령령으로 정하는 상시근로자(이하 이 조에서 “상시근로자”라 한다)에게 2024년 12월 31일까지 대통령령으로 정하는 경영성과급(이하 이 조에서 “경영성과급”이라 한다)을 지급하는 경우 그 경영성과급의 100분의 15에 상당하는 금액을 해당 과세연도의 소득세(사업소득에 대한 소득세만 해당한다) 또는 법인세에서 공제한다. 다만, 성과공유 중소기업의 해당 과세연도의 상시근로자 수가 직전 과세연도의 상시근로자 수보다 감소한 경우에는 공제하지 아니한다. <개정 2021. 12. 28.>

② 성과공유 중소기업의 근로자 중 다음 각 호에 해당하는 사람을 제외한 근로자가 해당 중소기업으로부터 2024년 12월 31일까지 경영성과급을 지급받는 경우 그 경영성과급에 대한 소득세의 100분의 50에 상당하는 세액을 감면한다. <개정 2021. 12. 28.>

1. 해당 과세기간의 총급여액이 7천만원을 초과하는 사람

2. 해당 기업의 최대주주 등 대통령령으로 정하는 사람

③ 제1항 및 제2항을 적용받으려는 중소기업과 근로자는 대통령령으로 정하는 바에 따라 세액공제 또는 세액감면을 신청하여야 한다.

④ 제1항 및 제2항에서 규정한 사항 외에 상시근로자 수의 계산방법, 소득세 감면의 계산방법, 그 밖에 필요한 사항은 대통령령으로 정한다.

제17조(성과공유 중소기업의 경영성과급에 대한 세액공제 등) ① 법 제19조제1항 본문에서 “대통령령으로 정하는 상시근로자”란 「근로기준법」에 따라 근로계약을 체결한 내국인 근로자를 말한다. 다만, 다음 각 호의 어느 하나에 해당하는 사람은 제외한다. <개정 2020. 2. 11., 2020. 6. 2.>

1. 근로계약기간이 1년 미만인 근로자(근로계약의 연속된 갱신으로 인하여 그 근로계약의 총 기간이 1년 이상인 근로자는 제외한다)

2. 「근로기준법」 제2조제1항제9호에 따른 단시간근로자. 다만, 1개월간의 소정근로시간이 60시간 이상인 근로자는 상시근로자로 본다.

3. 「법인세법 시행령」 제40조제1항 각 호의 어느 하나에 해당하는 임원

4. 해당 기업의 최대주주 또는 최대출자자(개인사업자의 경우에는 대표자를 말한다)와 그 배우자

5. 제4호에 해당하는 자의 직계존비속(그 배우자를 포함한다) 및 「국세기본법 시행령」 제1조의2제1항에 따른 친족관계인 사람

6. 「소득세법 시행령」 제196조에 따른 근로소득원천징수부에 의하여 근로소득세를 원천징수한 사실이 확인되지 않고, 다음 각 목의 어느 하나에 해당하는 금액의 납부사실도 확인되지 않은 자

가. 「국민연금법」 제3조제1항제11호 및 제12호에 따른 부담금 및 기여금

나. 「국민건강보험법」 제69조에 따른 직장가입자의 보험료

7. 해당 과세기간의 총급여액이 7천만원을 초과하는 근로자

② 법 제19조제1항 본문에서 “대통령령으로 정하는 경영성과급”이란 「중소기업 인력지원 특별법 시행령」 제26조의2제1항제1호에 따른 성과급을 말한다. <개정 2022. 2. 15.>

1. 삭제 <2022. 2. 15.>

2. 삭제 <2022. 2. 15.>

※ 궁금한 사항은 한국중소기업경영연구소 ☎ 02-3453-5692로 문의해주시면 감사합니다.

'중소기업 지원제도' 카테고리의 다른 글

| 2023년 세제개편 후속시행령 - 가업승계 (0) | 2023.02.15 |

|---|---|

| 2023년 법인세 감면 및 공제 체크리스트 (0) | 2023.02.01 |

| CEO가 알아야 할 2023년 세법개정(확정안) (0) | 2023.01.09 |

| 2022년 기획재정부 세법개정(안) - 기업편 (0) | 2022.08.22 |

| 2022년 법인세 신고 시 유의사항(송창용세무사) (0) | 2022.03.16 |